Begin 2020 brak de coronacrisis uit op de financiële markten. Actieve vermogensbeheerders claimen vaak dat zij juist in zo'n crisistijd van toegevoegde waarde zijn. Immers: door heel 'actief' in de juiste aandelen te handelen, kan men de verliezen van zo'n koersval tot een minimum bepreken, of zelfs in een winst veranderen. ‘Passieve’ beheerders (zoals Stoic), volgen juist slaafs de wereldeconomie en duikelen dus samen met de dalende markten keihard omlaag. Klinkt allemaal heel logisch. Alleen klopt er helemaal niets van deze aanname. In dit artikel lichten we toe hoe dat precies zit.

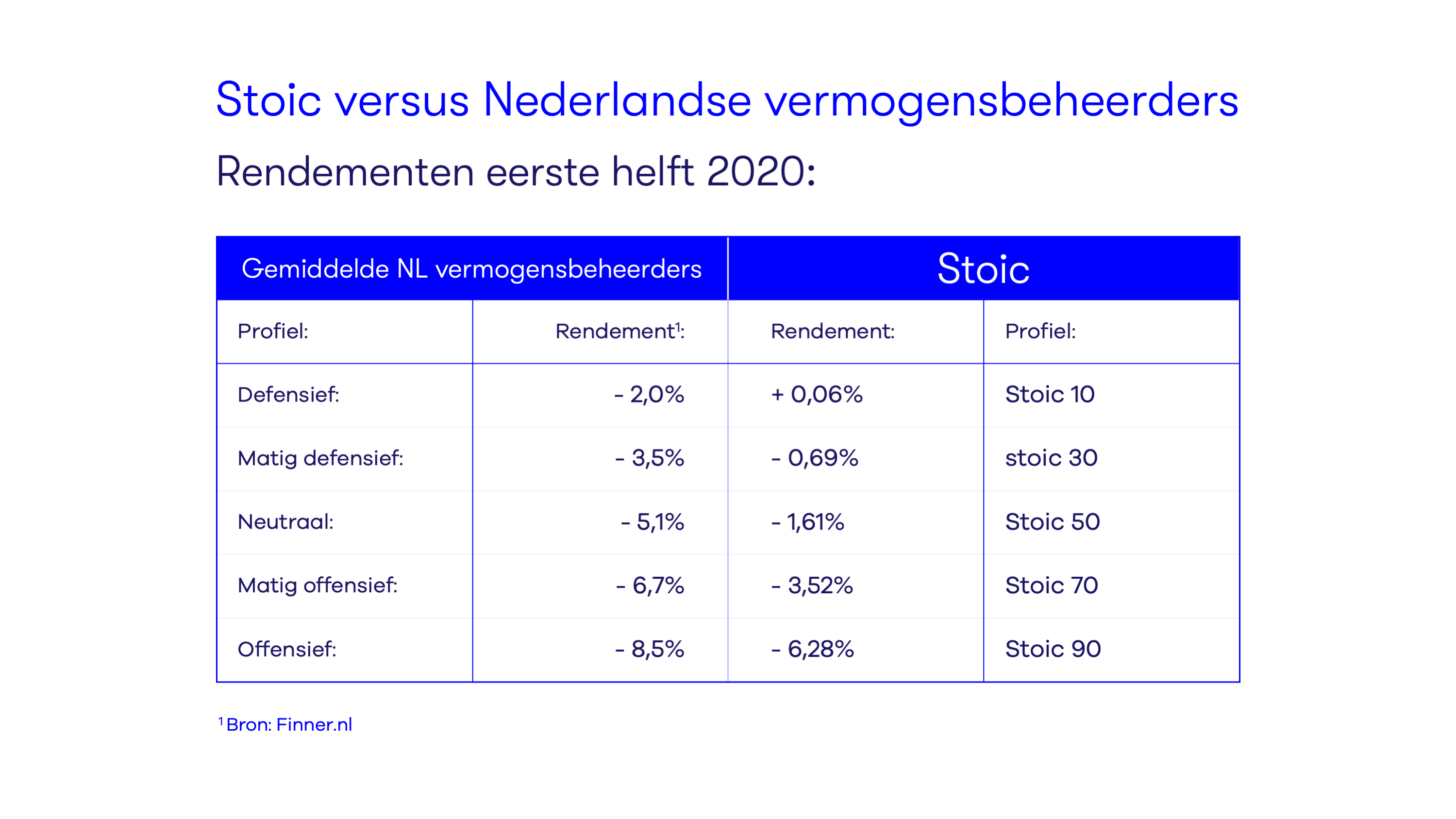

We pakken de recente publicatie van vermogensbeheervergelijker Finner.nl over de prestaties van Nederlandse vermogensbeheerders over de eerste helft van 2020 er eens bij. Hoe presteert Calm Capital Control van Stoic in deze crisistijd in vergelijking tot de rest van vermogensbeherend Nederland? Wie weet de schade het beste binnen de perken te houden? De feiten spreken voor zich; bekijk de cijfers hieronder maar:

Volgens de cijfers van Finner.nl presteert Stoic dus in elk profiel fors beter dan de gemiddelde Nederlandse Vermogensbeheerder. Ons ‘neutrale’ Stoic 50 profiel presteert zelfs ruim meer dan 3% beter dan het gemiddelde van de vermogensbeheerders in Nederland!

Deze cijfers onderbouwen onze visie: volg simpelweg de wereldeconomie, want dat is gewoon het beste voor uw rendement. De financiële markten zijn namelijk niet meer te voorspellen. Er is bijvoorbeeld niemand die de coronacrisis heeft zien aankomen. Daarom is het verstandiger om te beleggen in de complete wereldeconomie. Als het ene aandeel fors daalt, dan wordt dat effect gedempt door een ander aandeel dat mogelijkerwijs stijgt. Een actieve beleggingsstrategie, waarbij men een voorkeur heeft voor bepaalde aandelen (of obligaties), of voor een bepaald moment van instappen of juist uitstappen, heeft helemaal geen zin: dit zijn namelijk altijd handelingen op basis van een 'verwachting', wat hetzelfde is als ‘voorspellen’. En niemand heeft een glazen bol die echt werkt.

Kortom: een crisis is (hele) een vervelende periode die simpelweg 'uitgezeten' moet worden. Want op de lange termijn groeit de wereldeconomie altijd. Daarom spreiden we bij Stoic uw vermogen in de hele wereldeconomie. Verder doen we dus niet zoveel. En dat blijkt nu dus zelfs in crisistijd de beste strategie te zijn.

Hier leest u samengevat in 5 punten meer over waarom onze manier van beleggen meer rendement oplevert.

De oplettende lezer zal nu opmerken dat de rendementscijfers die Finner.nl heeft gepubliceerd een gemiddelde zijn. Er moeten dus (actieve) beheerders bestaan die het significant beter hebben gedaan dan de rest, misschien zelfs beter dan Stoic?

Dat klopt inderdaad: die beheerders bestaan. Maar ga ze maar vinden! Het is op voorhand namelijk niet te voorspellen welke vermogensbeheerder beter zal presteren dan de rest. De ene keer zit vermogensbeheerder A goed. De andere keer heeft vermogensbeheerder B het geluk om het gelijk aan de zijde te hebben. Maar er bestaat geen enkele vermogensbeheerder die consequent beter presteert dan de markt, simpelweg omdat de markt niet voorspelbaar is. Het klinkt heel saai, maar het is veel verstandiger om het lot van uw vermogen niet afhankelijk te laten zijn van geluk en daarmee ook van pech. Daarom beleggen we bij Stoic uw vermogen in de volledige wereldeconomie. Dat betekent dat we de emoties onder controle houden en verlies accepteren in tijden van crisis – zij het een relatief gematigd verlies, vanwege de ultieme spreiding in de hele wereldeconomie die we hanteren. Vervolgens vertrouwen we op het feit dat op de langere termijn de wereldeconomie altijd groeit.

Wellicht bent u een zéér kritische lezer. U bedenkt zich dan vast, dat het gemiddelde rendement van de Nederlandse vermogensbeheerders zowel actieve als passieve vermogensbeheerders omvat. Dus het feit dat we bij Stoic beter presteren dan de gemiddelde Nederlandse vermogensbeheerder is leuk, maar dat wil nog niet zeggen dat onze vorm van extreem passief beleggen consequent beter werkt. Want in het gemiddelde cijfer worden immers ook andere passieve beheerders meegewogen.

Klopt. Sterker nog: als u in het Finner artikel wat verder naar beneden scrolt, dan ziet u dat daar een vergelijking wordt gemaakt tussen de resultaten van actieve beheerders versus passieve beheerders. Gek genoeg zijn de verschillen minder groot dan u wellicht verwacht naar aanleiding van ons eigen jubelverhaal over onze extreme vorm van passief beleggen. Sterker nog: op het defensieve profiel presteren de actieve beheerders zelfs beter dan de passieve vermogensbeheerders! Hoe valt dit te rijmen met onze overtuiging dat extreem passief beleggen altijd het beste werkt?

Welnu, dat heeft vooral te maken met de definitie van wat ‘passief vermogensbeheer’ precies is. De meeste vermogensbeheerders die door Finner.nl onder het kopje 'passief' worden ingedeeld, zijn volgens onze strikte opvatting lang niet altijd écht passief. Er bestaan bijvoorbeeld vermogensbeheerders die uw vermogen beleggen in een zorgvuldige selectie van 500 aandelen, om vervolgens niets meer te doen: niet tussentijds in- of uitstappen in de betreffende aandelen. En ook niet wat meer geld in het ene aandeel stoppen ten koste van het andere. Het betekent wel: gewoon afwachten hoe het portfolio van 500 aandelen zich gedurende de tijd ontwikkeld. Dat is hartstikke ‘passief’ toch?

Dat is zeker passief, want er wordt niet tussentijds gehandeld. Maar dat is niet wat we bij Stoic écht ‘passief’ vinden. Want: het feit dat men een selectie maakt voor 500 specifieke aandelen is volgens onze visie al een ‘voorspellende’ keuze en daarmee een ‘actieve’ beleggingsstrategie: immers, waarom kiest men specifiek voor deze 500 aandelen en niet voor andere aandelen? Bij Stoic geloven we niet in dergelijke voorspellingen. Wij beleggen uw vermogen enkel in een exacte kopie van de volledige wereldeconomie. Dat is pas écht passief beleggen. Of misschien moeten we dat dan ‘Voorspellingsloos Beleggen’ gaan noemen. Hoe dan ook: de recente rendementscijfers bewijzen wederom dat het werkt.

Lees in dit artikel meer over actief en passief beleggen en het verschil met onze manier van beleggen: Calm Capital Control.