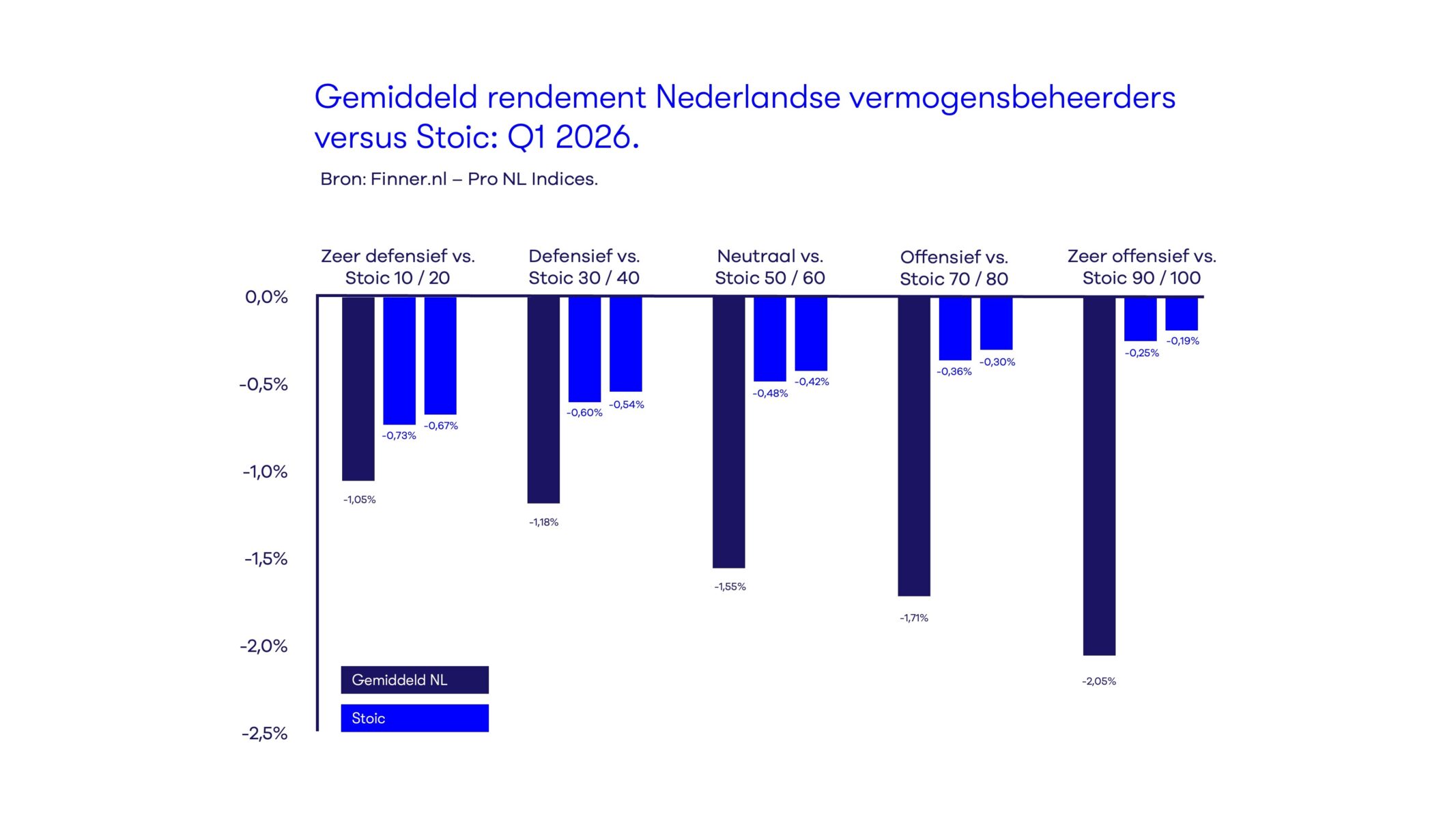

Zoals gebruikelijk vergelijken we ook voor het eerste kwartaal van 2026 de rendementen van onze eigen “profielen” met de ProNL Index over datzelfde eerste kwartaal (het indexcijfer van vermogensbeheer-vergelijker Finner, dat het gemiddelde rendement van vermogensbeheerders in Nederland weergeeft in vijf verschillende risicoprofielen). Het eerste kwartaal was een slecht kwartaal op de beurs. Ook Stoic behaalde negatieve rendementen, maar veel minder negatief dan de gemiddelde Nederlandse vermogensbeheerder. Aan de hand van de feiten lichten we toe hoe dat precies zit.

Het eerste kwartaal van 2026 was geen makkelijk kwartaal voor beleggers. Volgens de ProNL Indices van Finner daalde het gemiddelde rendement van Nederlandse vermogensbeheerders in alle risicoprofielen. Ook de profielen bij Stoic lieten negatieve rendementen zien, maar duidelijk minder hard, zoals in onderstaand staafdiagram duidelijk wordt.

Waarom stond alles onder druk?

De belangrijkste reden: onzekerheid. Markten hadden te maken met geopolitieke spanningen, de oorlog rond Iran leidde tot hogere olieprijzen, inflatiezorgen en er heerste opnieuw oplopende rente-angst. Daarbovenop kwam de onrust rond AI. Kunstmatige intelligentie blijft een enorme groeimotor, maar zorgt ook voor flinke verschuivingen tussen winnaars en verliezers. Sommige bedrijven profiteren enorm, anderen komen juist onder druk te staan. Niemand kan volgens ons de markten jaar in jaar uit correct voorspellen. Maar deze situatie maakt voorspellen nog onmogelijker dan normaal.

Waarom verloor Stoic minder bij de defensieve profielen?

Stoic belegt het defensieve deel altijd in zeer veilige Duitse en Nederlandse staatsobligaties. Wij proberen niet, zoals veel andere vermogensbeheerders, het rendement op het obligatiegedeelte stiekem een beetje ‘op te krikken’ door bijvoorbeeld in wat risicovollere bedrijfsobligaties te stappen. Bij Stoic vinden we dat obligaties er puur moeten zijn voor de veiligheid; voor de zekerheid dat uw geld er gewoon nog staat op het moment dat u het nodig heeft.

Dat laatste maakte in het eerste kwartaal het verschil bij de defensieve portefeuilles. Veel vermogensbeheerders zitten met hun defensieve portefeuilles toch ook in bedrijfsobligaties of andere obligaties met meer risico. Dat kan in rustige periodes namelijk net wat extra rendement opleveren. Maar in onrustige periodes werkt dat juist averechts. Dan blijkt ‘defensief’ ineens een stuk minder defensief te zijn. Dat werd dit kwartaal pijnlijk duidelijk.

In betere periodes zien we wel eens dat beheerders met meer risicovolle obligaties iets hogere rendementen behalen binnen hun defensieve profielen dan wij. Maar dat verschil wordt echter vaak weer ruimschoots teniet gedaan in slechtere periodes die daarop volgen, zoals het huidige kwartaal.

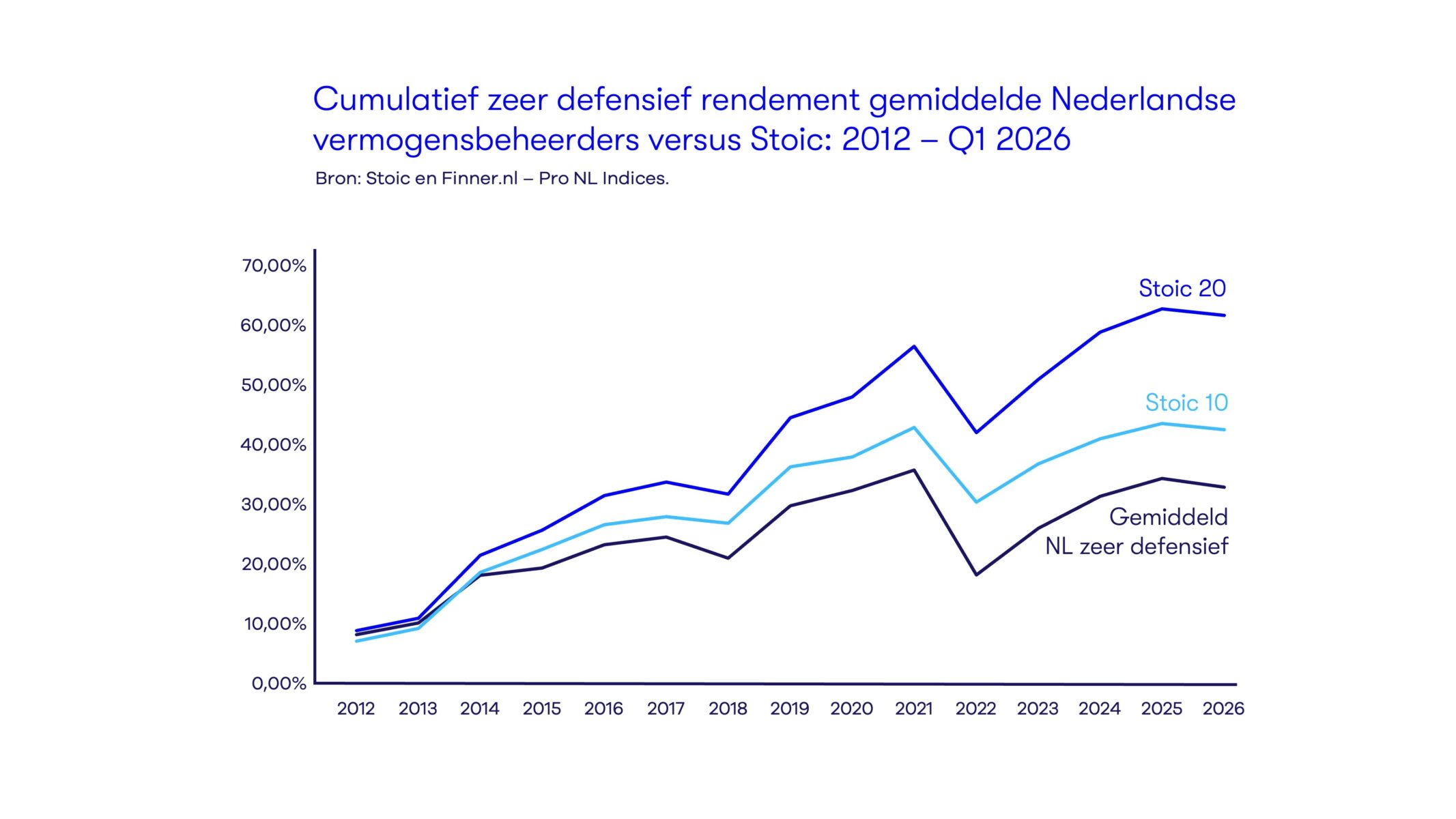

Daarom is het goed om naar de lange termijn te kijken. In onderstaande grafiek ziet u vanaf 2012 cumulatief het verschil tussen onze defensieve profielen en die van de gemiddelde Nederlandse vermogensbeheerder. Dat maakt direct duidelijk wat het beste is voor uw geld. Al zijn we van mening dat defensieve profielen überhaupt niet beoordeeld moeten worden op het rendement dat ze scoren. Het gaat immers om de veiligheid die ze bieden.

Waarom deden de offensieve Stoic profielen het relatief beter dan de gemiddelde Nederlandse vermogensbeheerder?

Bij Stoic beleggen we het aandelendeel altijd ultra-passief in alle aandelen wereldwijd. We doen niet aan voorspellingen en we volgen simpelweg voor lange tijd de wereldeconomie. Welnu, in het eerste kwartaal zat het verschil vooral in welke aandelen je was belegd. De markt in zijn geheel presteerde slecht, maar er was tegelijkertijd een kleine groep winnaars. Blijkbaar hebben veel Nederlandse vermogensbeheerders deze kleine groep winnaars gemist.

Zo’n enorme winnaar was bijvoorbeeld het Amerikaanse geheugenchip-bedrijf SanDisk. De koers van hun aandeel steeg in het eerste kwartaal van 2026 met een bizarre 169,41%! Echter, veel vermogensbeheerders zijn vanwege Trump en zijn destructieve geopolitieke aanpak juist ‘vertrokken’ uit Amerika. Zij misten dus deze outperformer. Maar omdat we bij Stoic niet op zoek zijn naar de speld, maar altijd de hele hooiberg kopen, zat die ‘speld’ SanDisk bij ons automatisch in de portefeuille. Dit is één voorbeeld, maar daar waren er dus meer van. Grote kans dat voorspellende beheerders deze outperformers compleet gemist hebben, terwijl die bij ons dus altijd in het mandje zitten.

Daarnaast is het een grote trend om ‘duurzaam’ te beleggen. Bij Stoic weten we dat duurzaam beleggen een wassen neus is: eerder schreven we daar dit artikel over. Maar veel vermogensbeheerders beheren toch portefeuilles waar energiebedrijven zoals Shell, Exxon en Total uit geweerd worden. Juist deze bedrijven profiteerden van de oplopende olieprijzen als gevolg van de spanningen rond Iran. De olieprijzen rijzen immers de pan uit. Dat is slecht nieuws voor de meeste bedrijven, omdat daardoor productiekosten en transportkosten flink stijgen. Maar het is op de korte termijn natuurlijk goed nieuws voor de oliebedrijven zelf, want die maken gewoonweg meer winst per vat olie.

De les van het eerste kwartaal.

Het eerste kwartaal van 2026 laat opnieuw zien hoe onmogelijk het is om de beurs te voorspellen. Oorlog, olieprijzen, rente, AI, Trump, chips: alles grijpt in elkaar. Wie denkt daar consequent de juiste keuzes in te kunnen maken, overschat zichzelf. Daarom kiest Stoic voor een visieloze, stoïcijnse aanpak waarbij de looptijd van het geld centraal staat. Heeft u uw geld langer dan tien jaar niet nodig, dan kunt u relatief veilig al uw geld in alle aandelen wereldwijd beleggen. Het geld dat u op kortere termijn nodig heeft, beleggen we in veilige obligaties. Zoals we nu zien voorkomt dat geen negatieve rendementen als het slecht gaat op de beurs. Maar in het eerste kwartaal heeft het wel geholpen om de schade duidelijk te beperken.

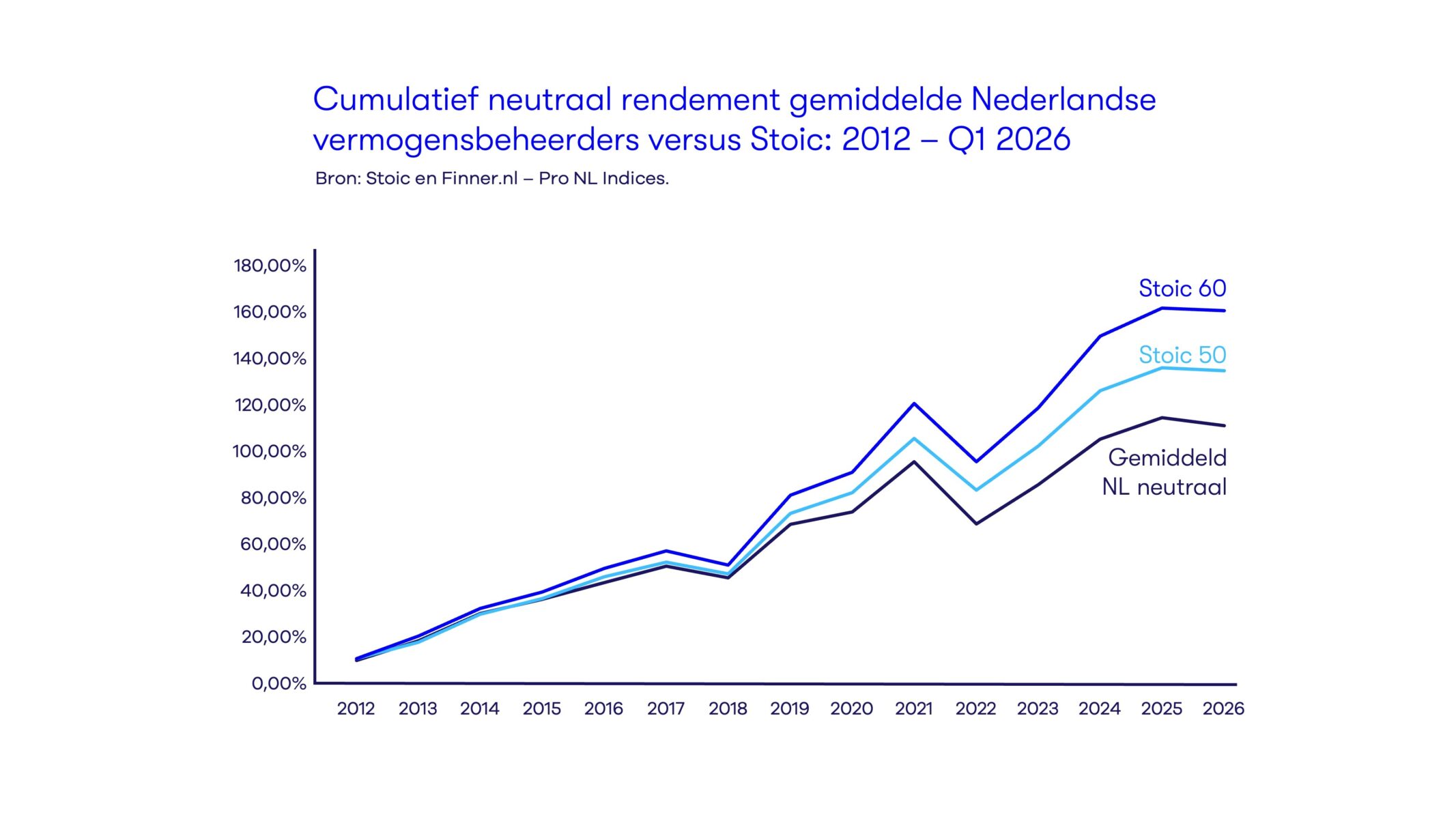

En dat betaalt zich op de lange termijn uit. Hieronder ziet u de ‘gemiddelde’ grafiek waarin we onze relevante Stoic profielen vergelijken met het neutrale profiel van de gemiddelde Nederlandse vermogensbeheerder. De conclusie is duidelijk.